- �g�b�v�y�[�W�@��

- ���ۂ̂������@��

- �݂�Ȃ��x�����ی���

�݂�Ȃ��x�����ی���

�݂Ȃ��x�������N�ی����͌��N�ی��g�����^�c�����ȍ����ł��B

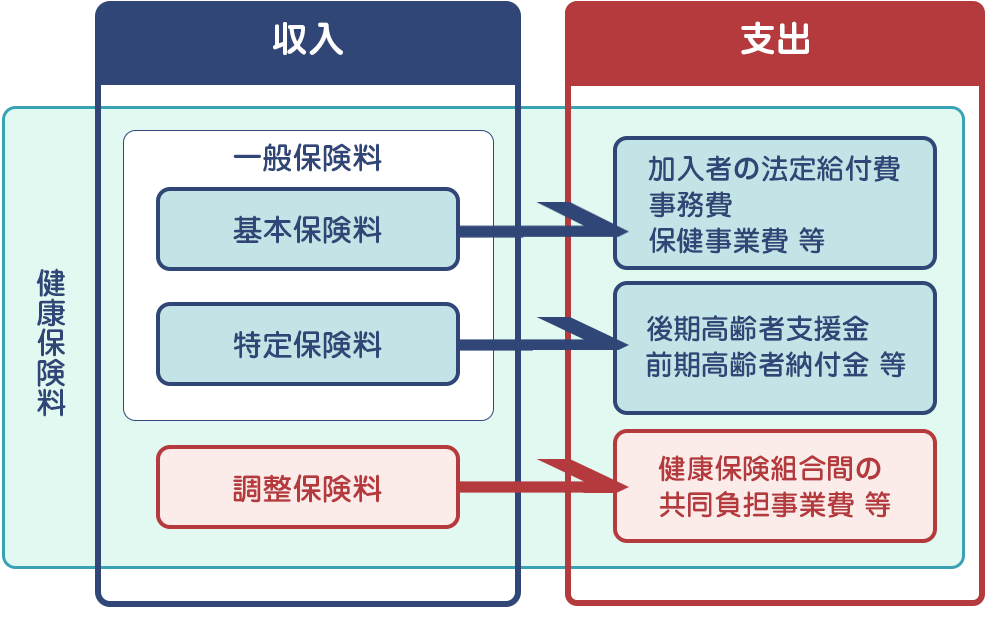

�[�߂�ꂽ���N�ی����́A�����҂݂̂Ȃ���ւ̊e��ی����t���͂��ߕی����Ɠ��Ɏg����u��{�ی����v�A����҈�Ð��x���ւ̎x�����Ɏg����u����ی����v�A���N�ی��g���Ԃ̍��z��Ô�̋������S���Ɠ��Ɏg����u�����ی����v�Ȃǂɏ[�Ă��܂��B

�܂�40�Έȏ�̕�����́u���ی����v�����܂��B����ɗߘa8�N�x���u�q�ǂ��E�q��Ďx�����v�̒������J�n����܂��B����͂��ǂ������헪�ɂ�����u�������v�����v�̎�g�݂̍����Ƃ��āA�Љ�S�̂Ŏq��Ă��x���邽�߂Ɋ��p����܂��B

���N�ی����̌��܂��

���N�ی����̎Z�o���@�́A�W����V���z�i��1�j�i�����Q�Ɓj�ɕی��������悶�ĎZ�肵�A���̊z���ی��҂Ǝ��Ǝ�ƂŐܔ����ĕ��S���܂��B�܂��A�ܗ^�ɂ��Ă������̕W����V���z�ɌW��ی����Ɠ���������W���ܗ^�z�i��2�j�ɏ悶�ĎZ�肵�܂��B

�܂��ی������͌��N�ی��g���̍����ɂ�薈�N���肳��܂��B

���y�ߘa8�N�x�z���g���̌��N�ی����� 9.7��

| �����̕ی��� | �W����V���z�i��1�j | �~ |

��ی��҂̕��S�@�@4.85�� �i���Ǝ�̕��S�@�@�@ 4.85���j |

|---|---|---|---|

| �ܗ^���̕ی��� | �W���ܗ^�z�i��2�j |

�W����V���z�Ƃ��i��1�j

�W����V���z�Ƃ́A�Љ�ی����̌v�Z���ȈՂɂ��邽�߂̎d�g�݂ŁA ���N���7����4���E5���E6����3�J���ԂɎx����ꂽ���^�̕��ϊz���u�W����V���z�\�v�̓����敪�ɂ��Ă͂߂Č��肷����̂ł��B �����敪�́A��1����5��8��~�����50����139���~�܂ł̑S50����������܂��B �W����V���z�����肷����ƂƂȂ��V�́A��{���E��t�蓖�E�Ζ��n�蓖�E�Ƒ��蓖�E�ʋΎ蓖�E�Z��蓖�E�c�Ǝ蓖���A�J���̑Ώ��Ƃ��Ď��Ǝ傩�猻���܂��͌����Ŏx���������̂��ׂĂ��܂݂܂��B

�W����V���z�����߂鎞��

| �@ | �A�E�� �i���i�擾���j |

���Ў��̕�V����b�ɕW����V���z�����߂��܂��B |

|---|---|---|

| �A | �莞���� �i1��/�N�j |

1�N��1��A4���E5���E6���̋��^�����ƂɌ��肳��܂��B ���̔N��9�����痂�N8���܂ł̕W����V���z�ƂȂ�܂��B |

| �B | �������� | �����̕�V���傫���ς�����ꍇ�i�W����V���z�ɂ��Ă��̓�����2�����ȏ�̕ϓ����������Ƃ��j�A �莞�����҂����ɉ��肪�s���܂��B |

| �C | �玙�x�ƏI�����̕�V���z�ύX | �玙�x�ƏI�����̗����������錎�Ȍ�3�J���ԂɎ���V�̕��ϊz�Ɋ�Â��A 4�J���ڂ̕W����V���z������肪�s���܂��B |

| �D | �Y�O�Y��x�ƏI�����̕�V���z�ύX | �Y�O�Y��x�ƏI�����̗����������錎�Ȍ�3�J���ԂɎ���V�̕��ϊz�Ɋ�Â��A 4�J���ڂ̕W����V���z������肪�s���܂��B |

�W���ܗ^�z�Ƃ��i��2�j

�W���ܗ^�z�́A���̌��Ɏx����ꂽ�ܗ^��1,000�~�������̂Ă��z�ƂȂ�܂��B

�Ȃ��A1�N�Ԃ̕W���ܗ^�z�̗v��573���~���镪�ɂ͕ی�����������܂���B

���ی���

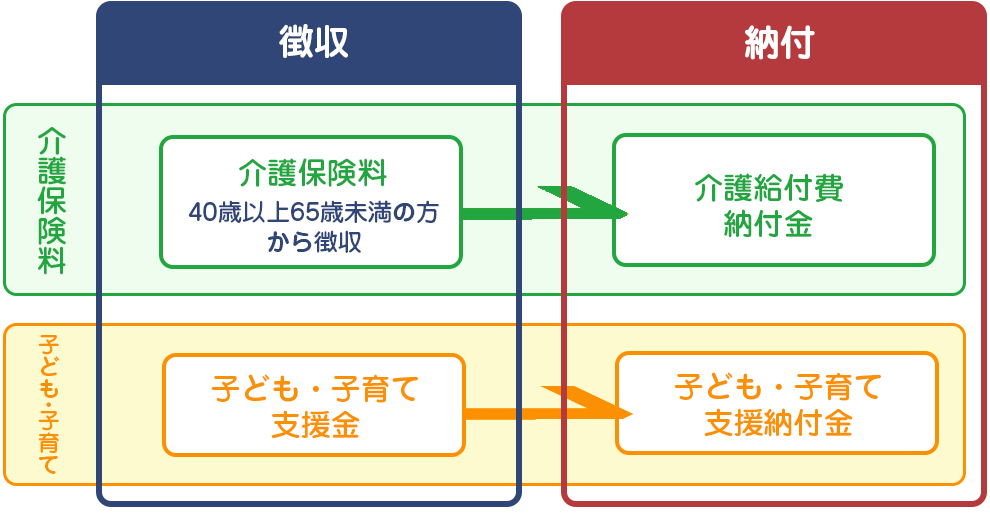

��ی��҂̕���40�ɂȂ�Ɖ��ی��ւ̉������`���t�����܂��B40����64�̕��͑�2����ی��ҁA65�Έȏ�ɂȂ�Α�1����ی��҂ƂȂ�܂��B

���ی����̒����͌��N�ی��g�����s���A���ی����x�̕ی��҂ł���S���̎s�����ɂ���ĉ^�c���s���܂��B

���ی����́A���N�ی����Ɠ����悤�ɕW����V���z�y�ѕW���ܗ^�z�ɕی��������悶�Č��肳��܂��B�ی������́A���N���N�ی��g�����ƂɌ��߂�ꂽ���[�t���ɂ�茈�肳��܂��B

���y�ߘa8�N�x�z���g���̉��ی����� 1.7��

| �����̕ی��� | �W����V���z�i��1�j | �~ |

��ی��҂̕��S�@�@0.85�� �i���Ǝ�̕��S�@�@�@ 0.85���j |

|---|---|---|---|

| �ܗ^���̕ی��� | �W���ܗ^�z�i��2�j |

�q�ǂ��E�q��Ďx����

�q�ǂ��E�q��Ďx�����Ƃ́A���q������������邽�߁A�S����Ō����Ɏx�������A�����蓖�̊g�[��ۈ�T�[�r�X�̏[���Ƃ������x��������I�Ɏ��{���邱�Ƃ�ړI�Ƃ��āA�ߘa8�N4���ی����i5���[�t���j��蒥������܂��B

�x�����z�̌v�Z���@�́A�W����V���z�y�ѕW���ܗ^�z�ɍ�����߂���̎x���������悶�ĎZ�肵�A���̊z���ی��҂Ǝ��Ǝ�ƂŐܔ����ĕ��S���܂��B�C�ӌp���̕��͑S�z���S�ł��B

���y�ߘa8�N�x�z�q�ǂ��E�q��Ďx������ 0.23��

| �����̎x���� | �W����V���z�i��1�j | �~ |

��ی��҂̕��S�@�@0.115�� �i���Ǝ�̕��S�@�@�@ 0.115���j |

|---|---|---|---|

| �ܗ^���̎x���� | �W���ܗ^�z�i��2�j |

�ی����̒���

�����̕ی���

�����̕ی����͌����Ƃ��ė����̋��^����T������܂��B

�ی����͌��P�ʂŌv�Z����A�����������͌��̓r���ł����Ă�1�P�J�����̕ی����������̋��^���璥������܂��B�܂��ސE�������̕ی����͒�������܂���B�������A���̖����ɑސE�����ꍇ�́A���̌��̕ی�������������܂��B

�ܗ^���̕ی���

�W���ܗ^�z�ɂ�����ی����͓��Y�ܗ^�̎x���z����T������܂��B

�ی����̖Ə�

�Y�O�Y��x�ƒ��ƈ玙�x�ƒ��̕ی����͐\���̎葱���ɂ��Ə�����܂��B